Xin chia sẻ với các bạn một số biện pháp an toàn mà bạn có thể sử dụng để hạn chế rủi ro bị trộm thông tin và mất tiền khi thanh toán online. Những cách phòng ngừa này có vài cái mất công hơn bình thường nhưng bù lại an toàn hơn và khi có chuyện thì cũng hạn chế tới mức thấp nhất số tiền bạn bị mất. Mình cũng đề cập một số việc cần làm ngay và sau khi phát hiện thẻ bị trừ tiền trái phép. Mời anh em tham khảo, và quan trọng là anh em phải làm theo thì mới đảm bảo an toàn.

Khoá tính năng thanh toán online khi không sử dụng

Đây là cách tốt nhất mà bạn có thể sử dụng để đảm bảo thẻ của bạn an toàn vì thẻ khóa mất rồi, ngay cả khi lọt thông tin ra ngoài thì cũng không ai xài được thẻ cả. Việc tắt mở tính năng thanh toán có thể nhanh chóng thực hiện thông qua website của ngân hàng / đơn vị phát hành mà không nhất thiết phải đi ra quầy giao dịch nên bạn có thể làm điều này mọi lúc mọi nơi. Khi nào hết xài thì tắt đi, và chỉ trước khi thanh toán online gì đó thì mới bật trở lại. Mình áp dụng cách này với cả thẻ ATM lẫn thẻ VISA Debit của mình.

Đừng lười nhé anh em. Chỉ tốn thêm chừng 1-2 phút cho vụ bật tắt này nhưng vẫn đáng xứng đáng và tăng tính bảo mật lên cao hơn nhiều so với bình thường. Lỡ đến khi mất nhiều triệu đồng vì cái sự lười thì lúc đó đã quá muộn rồi. Bản thân mình cũng từng bị vụ này một lần và giờ không còn dám lười nữa.

Chia hai tài khoản riêng biệt nhau

Bình thường chúng ta thường có suy nghĩ liên kết nhiều thẻ vào chung 1 tài khoản cho dễ quản lý, không bị hết tiền mà không hay biết hay bị “quê” khi dẫn bạn gái đi ăn chẳng hạn. Tuy nhiên điều này lại tiềm ẩn rủi ro là khi hacker chiếm được thông tin thẻ của bạn thì hắn có thể sử dụng hoặc rút toàn bộ số tiền bạn đang có trong tài khoản. Cái này giống như việc bạn gom hết tiền vào một chỗ, và lỡ mồi lửa rớt vào là cháy sạch không còn đồng nào.

Một cách hay hơn để giảm bớt tình trạng này đó là sử dụng tài khoản A riêng cho thẻ nào bạn thường thanh toán online, và một tài khoản B riêng cho thẻ ATM / nhận lương / chi tiêu khác. Bằng cách này, trong tình huống xấu nhất hacker có thể xài được tiền của bạn thì thất thoát sẽ giảm xuống mức tối thiểu, phần tiền lớn còn lại của bạn không bị gì cả. Cả hai tài khoản A và B đều có thể kiểm soát từ cùng một giao diện online nên rất dễ dàng cho bạn khi cần quản lý.

của bạn không bị gì cả. Cả hai tài khoản A và B đều có thể kiểm soát từ cùng một giao diện online nên rất dễ dàng cho bạn khi cần quản lý.

Cái lợi thì đã rõ rồi, còn cái cực hơn đó là mỗi khi chuẩn bị thanh toán online bạn phải chuyển tiền từ B sang A (thường là không mất phí). Bạn cũng phải nhớ nhiều hơn: A và B mỗi cái đang có bao nhiêu tiền, cộng lại bao nhiêu. Nhưng lại một lần nữa, với mình thì những cái phiền phức này chỉ chiếm một phần nhỏ và sự an toàn mà nó mang lại rất lớn, đủ lớn để lấn át mọi cái phiền hà so với khi bạn bị mất sạch tiền.

Nhớ bật SMS Banking

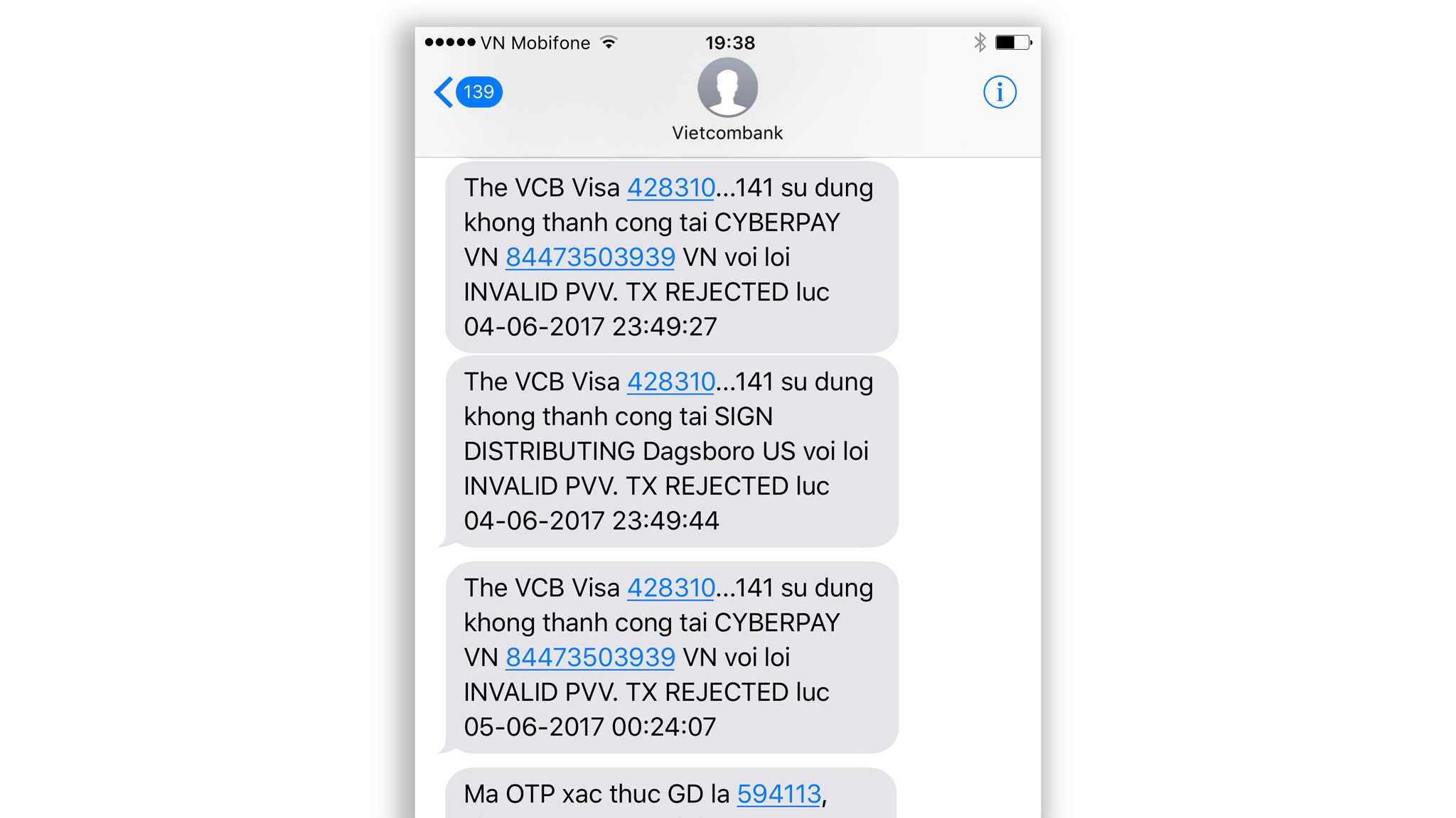

Mình phát hiện ra thẻ của mình có giao dịch lạ nhờ tiếng tin nhắn đến vào nửa đêm. Tin tặc thường lợi dụng lúc đêm khi bạn đã đi ngủ để thực hiện thanh toán online nhằm tránh bị phát hiện. Hôm đó hên hên thế nào thức trễ coi phim, lại nghe tiếng tin nhắn đến khác thường nên mình mới chạy ra xem và phát hiện những giao dịch không phải của mình. Thế là ngay lập tức mình lên Internet Banking để khóa ngay và luôn, nhờ vậy mà số tiền bị mất không nhiều lắm.

Tóm lại, anh em hãy nhớ bật chức năng SMS Banking để mỗi khi tài khoản có biến động gì, dù là tăng hay giảm, thì bạn đều nhận được thông báo để có thể đưa ra phản hồi tức thời. Giả sử mình không đăng kí SMS Banking vì tiếc 8 nghìn đồng mỗi tháng thì số tiền bị mất có lẽ đã cao hơn nhiều do hacker cứ mua đồ cho đến khi thẻ hết tiền thì thôi.

Cước phí cho SMS Banking cũng không phải là đắt đỏ, chỉ 8.800 đồng một tháng (đã bao gồm thuế). Một số ngân hành mình thấy họ thu 9 nghìn hay 10 nghìn đồng thì vẫn hợp lý để bạn được thông báo thường xuyên về (các) tài khoản của mình.

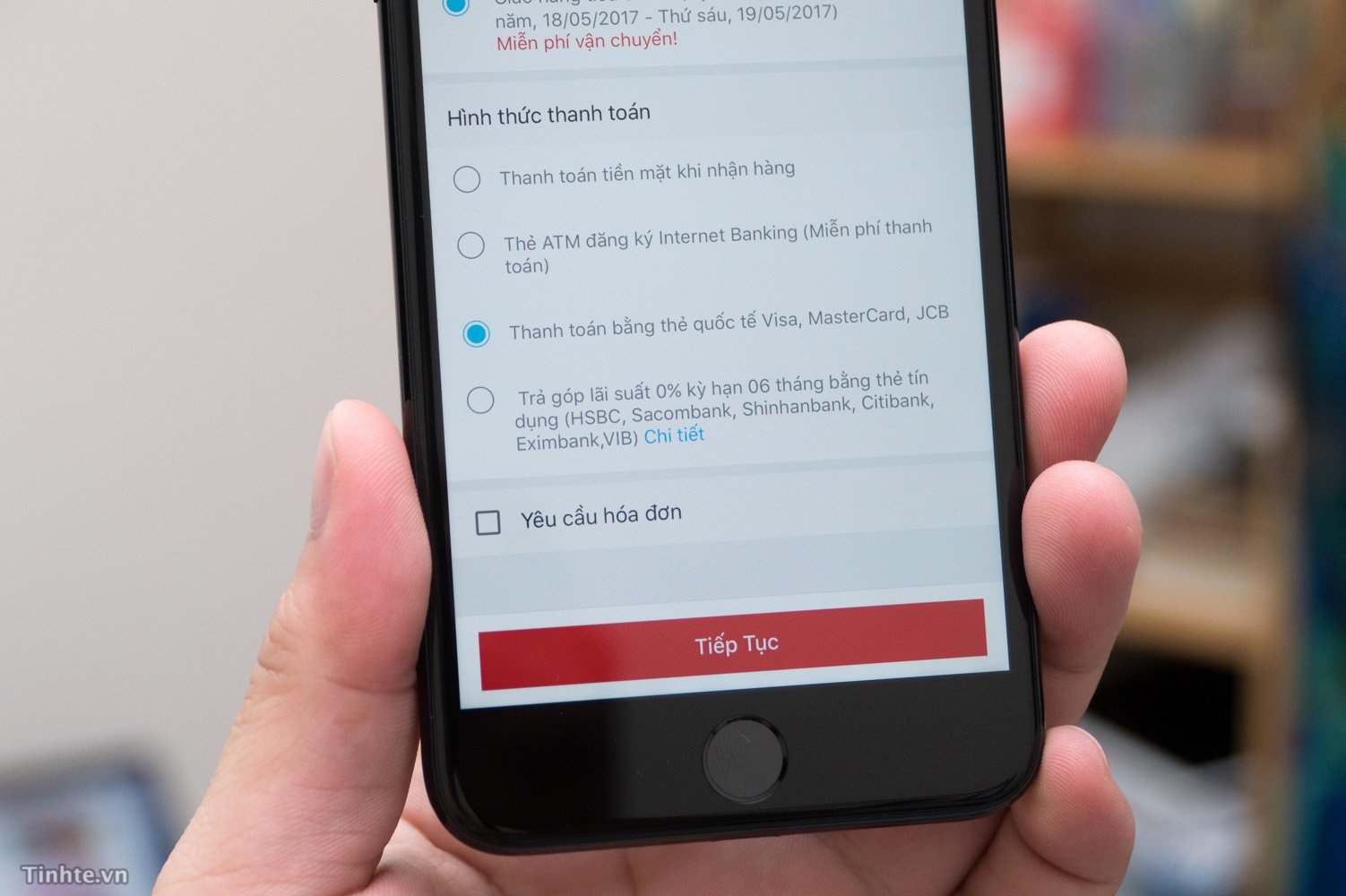

Khi cà thẻ, hạn chế dùng thẻ thanh toán quốc tế, hãy dùng thẻ ATM nội địa

Vụ này không liên quan trực tiếp đến việc thanh toán online nhưng nó vẫn có thể dẫn tới những hậu quả online đáng tiếc. Bình thường khi đi ra tiệm mua đồ, nếu bạn có dự tính thanh toán thẻ thì hãy dùng các thẻ ATM nội địa thay vì dùng thẻ VISA, Mastercard, JCB… Lý do là vì trong quá trình nhân viên đem thẻ của bạn đi, rất có thể người xấu nào đó đã kịp ghi nhận thông tin thẻ của bạn. Chỉ cần nhanh tay chụp ảnh mặt trên dưới chiếc thẻ tín dụng / ghi nợ của bạn là đã đủ thông tin để nhập lên các cổng thanh toán rồi.

Trong khi đó, các thẻ ATM khi thanh toán online buộc phải dùng kèm thêm tài khoản Internet Banking, tức là phải có cả tên đăng nhập và mật khẩu, nếu nắm thông tin thẻ trong tay mà không có những chi tiết này thì hacker cũng đành bó tay mà thôi. Tất nhiên, bạn phải giữ kín username và password thì mới gọi là an toàn, nhớ đừng cho ai biết nhé.

Hiện tại mình cũng rất hạn chế cà thẻ VISA của mình khi ăn uống hay mua sắm, chỉ dùng để thanh toán online mà thôi. Những việc quẹt thẻ sẽ xài thẻ ATM.

Cần làm gì khi mất tiền

Khi nhận thấy có giao dịch bất thường, hãy nhanh chóng khóa thẻ của bạn, hay ít nhất là khóa tính năng thanh toán của thẻ. Bạn có thể làm việc này thông qua Internet Banking hay app di động của ngân hàng phát hành thẻ cho bạn. Ngoài ra ngân hàng nào cũng có đường dây nóng 24/7 liên tục hỗ trợ cho bạn, chỉ cần bạn điện vào yêu cầu khóa thẻ là họ sẽ làm cho bạn ngay. Ngay cả giữa đêm vẫn có người trực, anh em yên tâm, mình thử rồi nên biết.

Sau khi đã khóa thẻ, anh em có thể tạm an tâm là hacker sẽ không thể tiếp tục sử dụng thẻ của anh em nữa. Sang hôm sau, anh em cần lên phòng giao dịch nơi anh em làm thẻ để lập yêu cầu đối soát giao dịch và ngân hàng sẽ truy lại cũng như cố gắng thu hồi số tiền đã bị chi trái phép cho bạn. Việc này thường kéo dài 45 ngày do kỳ đối soát giữa các bên khác nhau, sau đó bạn sẽ biết kết quả là có nhận lại được tiền hay không.

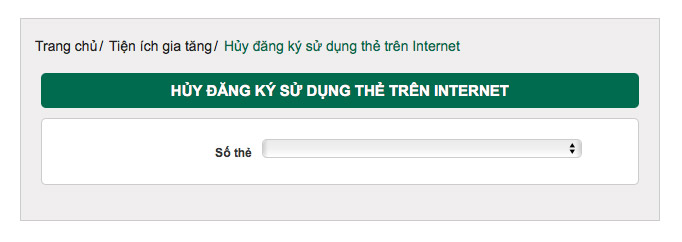

Ngoài ra, anh em cũng cần hủy luôn thẻ bị hack và tạo thẻ mới để an toàn, ai mà biết được hacker sẽ còn làm gì với thẻ của anh em ngay cả khi nó đã bị khóa. Và nếu bạn chưa tạo tài khoản riêng cho thẻ tín dụng, hãy làm điều đó nhân dịp này luôn.